Índice Nacional de Preços ao Consumidor Amplo, também do IBGE, calculado desde 1980, semelhante ao INPC, porém refletindo o custo de vida para famílias com renda mensal de 1 a 40 salários mínimos. A pesquisa é feita em nove regiões metropolitanas (São Paulo, Rio de Janeiro, Belo Horizonte, Porto Alegre, Recife, Belém, Fortaleza, Salvador e Curitiba) além dos municípios de Goiânia e Brasília, tendo sido escolhido como alvo das metas de inflação ("inflation targeting") no Brasil [4]. A partir do dia 30 de junho de 1999, o CMN (Conselho Monetário Nacional) estabeleceu o IPCA como índice oficial de inflação do Brasil.Na minha visão simplista, IPCA mede o poder de compra da população. Ou seja, se sobe, o poder de compra cai e se cai, o poder de compra sobe.

Fonte: Wikipedia

Mostrando postagens com marcador investimentos. Mostrar todas as postagens

Mostrando postagens com marcador investimentos. Mostrar todas as postagens

24/01/2012

Vantagens que o IPCA pode dar ao investidor

Primeiro, O que é IPCA?

17/01/2012

E agora Sr. Presidente?

Algumas coisas interessantes em relação à eleições e bolsa:

Somente anos pós Itamar:

- Analisando desde 1990, o terceiro ano de mandato presidencial tende a ser o mais positivo. Dos últimos 6 mandatos, 4 foram positivos no terceiro ano (o governo Dilma está no segundo ano).

- O quarto ano de mandato é o ano com pior performance. Tem na média um rendimento de +5% e um desvio de 48%.

Somente anos pós Itamar:

- desde 1995, a média do primeiro e do terceiro anos de mandato presidencial são de 49% e 50% respectivamente, enquanto o segundo e o quarto ano são de apenas 2% e -8%

- No primeiro ano de mandado de reeleição de FHC e Lula, os primeiros anos de mandato foram positivos (+70% e +73%)

- Desde 1995, apenas 1 ano o IBOV ficou negativo no terceiro ano de mandato (2001, -25%, FHC)

Basicamente, a informação mais vaiosa... cuidado com o quarto ano de mandato.

12/01/2012

E se... algumas estatísticas interessantes sobre o IBOV

E se lhe oferecessem um investimento que tem uma rentabilidade média de 27,46% ao ano sem contar os proventos durante os últimos 13 anos?

Foi isso que o IBOV fez.

Se os investidores tivessem isso em mente, provavelmente iriam ser muito mais bem sucedidos nos seus investimentos.

O "problema da bolsa" é que ela varia. E muito.

Porque durante estes 13 anos, 5 foram negativos. E bem negativos!

Foi isso que o IBOV fez.

Se os investidores tivessem isso em mente, provavelmente iriam ser muito mais bem sucedidos nos seus investimentos.

O "problema da bolsa" é que ela varia. E muito.

Porque durante estes 13 anos, 5 foram negativos. E bem negativos!

19/12/2011

Persistência: Uma a característica necessária para o investidor

Hoje, por curiosidade, fui investigar alguns ciclos da bovespa. E constatei algumas coisas interessantes.

02/12/2011

Planilha de equity bonds

Quem se interessar, pode fazer o download da planilha clicando aqui

Para quem quiser entender mais sobre o assunto, sugiro estes links.

http://ksbruno.blogspot.com/2011/05/modelo-de-equity-bond.html

http://ksbruno.blogspot.com/2011/09/como-taxa-de-juros-interfere-na.html

10/11/2011

Comentários sobre o balanço da ELPL4

Pontos positivos

- Impacto de 457MM projetado para o 4T11 (deve trazer bons dividendos)

- Recebimento de 203MM em reversões trabalhistas, parcela de acordo com a prefeitura de SP e correção monetária

- Aumento do lucro líquido em 6,1%

- Aumento da margem líquida em 2,2%

- Investimentos em consultoria para redução de custos;

- Incremento na receita de clientes residenciais e comerciais;

Pontos negativos

- Aumento da dívida líquida em 14,6%

- Aumento dos encargos da ANEEL

- Receitas não recorrentes

- Pequeno aumento nas despesas operacionais

Comentários gerais

O fato de a empresa ter tido uma boa parte da receita vinda de resultados não recorrentes mostra um sinal amarelo. Se retirássemos os 203MM de não recorrentes da receita líquida, teríamos uma queda de -4,39% no período ao invés de um aumento de +3,9%. Obviamente, o resultado destas receitas não recorrentes deverão impactar positivamente nos dividendos mas, como falei antes, é importante observar este ponto.

28/10/2011

Comentários sobre o Balanço da Vale

Conforme tinha prometido, seguem minhas opiniões sobre o balanço da Vale:

- Forte contração monetária na China. Dificuldade para conseguir capital de giro.

- Os Bancos Chineses não aceitam mais os estoques como garantia. Somente duplicatas.

- Em função da dificuldade de captação de capital de giro, a alternativa é reduzir os estoques de minério.

- Redução do crédito + aumento da oferta de minério = redução do preço do minério

A empresa acredita que existam alguns fatores atenuantes no preço do minério de ferro. E que o preço do minério deve se recuperar:

- Entrada do inverno na China reduz a produção local;

- Período de chuvas na Austrália reduz a produção no país;

- A empresa espera que o preço do minério melhore na metade de novembro

Expectativa de a China aumentar o estímulo interno em função da redução que a China teve nas exportações.

Aumento dos estoques da vale foi positivo pelo fato de dar homogeneidade à qualidade do minério vendido.

Não consegui terminar de ler o relatório, mas na minha visão esses pontos me deixam uma impressão muito boa sobre a companhia.

17/10/2011

De novo, sobre "OS DIVIDENDOS"

Fazendo um arredondamento de que o preço por ação fosse de R$ 40,00, o dividend yeld da ação é de 2,5% no trimestre.

Um dividendo destes para uma empresa do tamanho da VALE significa mais do que R$ 5 bilhões!

Ou seja, 5 bi que praticamente sobrou para a empresa.

No ano, a VALE já distribuiu quase 10% em dividendos. E ainda não é um papel defensivo. É uma ação que costuma andar em tendência.

Por isso fica meu conselho para olhar essa ação com carinho para o longo prazo. Depois que sair o balanço do trimestre faço mais comentários.

06/10/2011

Atenção: cotas disponíveis !!!

Participe

como sócio investidor em um

empreendimento

“Minha Casa, Minha Vida”

ü Investimento a partir de R$ 60.000,00;

ü Taxa de Retorno estimada – 2% ao mês;

ü Prazo de 15 a 24 meses;

ü IR de apenas 6%;

ü Projeto aprovado e financiado pela Caixa

Econômica Federal;

ü Garantia de entrega da obra pela Caixa

Econômica Federal;

SOBRE O MINHA CASA MINHA VIDA

ü

Plano de Habitação

Social desenvolvido com fins de reduzir o déficit habitacional de 7 milhões de

moradias para 5 milhões;

ü

Já foram vendidas 1

milhão de unidades MCMV em aproximadamente 1 ano, sendo que a previsão inicial

era de 1 milhão a cada 3 anos;

ü

Desenvolvido pelo

governo federal e sendo difundido e homologado pela CEF (Caixa Econômica

Federal)

O programa “Minha Casa, Minha

Vida” traz inúmeros benefícios para quem compra e para quem constrói:

PARA QUEM INVESTE NA

CONSTRUÇÃO

ü Redução de Impostos

ü Baixa exposição de capital;

ü Alta velocidade de vendas;

|

PARA O CONSUMIDOR FINAL

(MORADOR)

ü Subsídio de até 23 mil reais;

ü Possibilita utilizar o FGTS reduzindo a taxa de juros

(4,5% anuais);

ü Possibilita utilizar renda informal (taxa de Juros de

5% anuais);

ü Garantia de entrega de obra pela CEF;

|

17/09/2011

Parece pagadinha, mas é só crescimento constante

Elas dobram a cada minuto. Ou seja:

1 min = 1 bactéria

2 min = 2 bactérias

e assim por diante

as 10:00 a.m. a garrafa tem apenas 1 bactéria

as 11:00 a.m. a garrafa está cheia.

Agora 3 perguntas:

1. Que horas a garrafa está cheia pela metade?

R: 10:59 - Porque as bactérias dobram a cada minuto.

2. Se você fosse fazer uma média, que horas você que iria identificar que as bactérias iam transbordar a garrafa?

R:

10:54 - 1,64% cheio

10:55 - 3,10% cheio > quantos imaginariam neste ponto que dentro de 5 min a garrafa estaria cheia?

10:56 - 6,30% cheio

10:57 - 12,50% cheio

10:58 - 25,00% cheio

10:59 - 50,00% cheio

11:00 - 100,00% cheio

3. Suponha que as 10:58 alguém se deu conta de que irão faltar garrafas e que esta pessoa consegue mais 3 novas garrafas vazias. Pergunta-se por quanto tempo estas 3 novas garrafas permanecerão vazias?

10:59 - 1/2 garrafa cheia

11:00 - 1 garrafa cheia

11:01 - 2 garrafas cheias

11:02 - 4 garrafas cheias

Por isso, valorize empresas que tem crescimento dos lucros constantes. O tempo e o crescimento dos lucros vai ajudar você encher suas garrafas.

01/09/2011

Como a taxa de juros interfere na atratividade das ações

Segundo o modelo de avaliação de empresas de Warren Buffet, um dos modelos dele é comparar a taxa da empresa em relação à taxa da renda fixa. Ele chama isso de Equity Bond (se você quiser mais detalhes, você pode ler este artigo).

Basicamente funciona da seguinte forma:

Se a renda fixa rende 12,50% a.a.vcocê vai analisar a taxa das empresas em relação à taxa da renda fixa da seguinte forma:

A empresa X tem um Lucro por ação (LPA) de R$ 1,50 e a ação está sendo cotada a R$ 10,00:

LPA / Preço da ação = Taxa da Equity bond

Logo

1,50 / 10,00 = 15,00%

Conclusão: Se você quiser comprar uma ação como um título de renda fixa, comprar a empresa X é uma alternativa mais atrativa do que comprar um título de renda fixa.

Agora, considerando SOMENTE uma redução na remuneração da renda fixa e se os preços das ações permanecendo no mesmo patamar que elas estão hoje, a atratividade mudaria DRASTICAMENTE. Veja abaixo.

Basicamente funciona da seguinte forma:

Se a renda fixa rende 12,50% a.a.vcocê vai analisar a taxa das empresas em relação à taxa da renda fixa da seguinte forma:

A empresa X tem um Lucro por ação (LPA) de R$ 1,50 e a ação está sendo cotada a R$ 10,00:

LPA / Preço da ação = Taxa da Equity bond

Logo

1,50 / 10,00 = 15,00%

Conclusão: Se você quiser comprar uma ação como um título de renda fixa, comprar a empresa X é uma alternativa mais atrativa do que comprar um título de renda fixa.

Agora, considerando SOMENTE uma redução na remuneração da renda fixa e se os preços das ações permanecendo no mesmo patamar que elas estão hoje, a atratividade mudaria DRASTICAMENTE. Veja abaixo.

|

| Empresas atrativas com a renda fixa remunerando 12,50% |

|

| Empresas atrativas com a renda fixa remunerando 8% |

Esta é a principal razão pela qual eu vejo que mesmo permanecendo com os mesmos resultados, se a remuneração da renda fixa cair, a bolsa ficará mais atrativa.

09/08/2011

Compre na máxima

O que é melhor? comprar no fundo ou no topo?

Se for sobre uma estratégia de aportes regulares, é melhor comprar no topo e torcer para que o mercado caia. Parece mentira, mas é verdade.

No gráfico abaixo, o investidor que iniciou em maio de 2008 fazendo aportes mensais está atualmente com um resultado melhor do que o investidor que iniciou em fevereiro de 2009 (fundo da última crise).

Se for sobre uma estratégia de aportes regulares, é melhor comprar no topo e torcer para que o mercado caia. Parece mentira, mas é verdade.

No gráfico abaixo, o investidor que iniciou em maio de 2008 fazendo aportes mensais está atualmente com um resultado melhor do que o investidor que iniciou em fevereiro de 2009 (fundo da última crise).

Isso ocorre porque o investidor literalmente se aproveita do movimento de queda para melhorar seu preço médio. Isso faz com que a eficiência da sua carteira melhore mesmo enfrentando períodos difíceis.

Ou seja, períodos de baixa são muito bem vindos para este tipo de investidor, porque é onde ele consegue comprar uma quantidade maior de ações com o mesmo volume financeiro.

Agora, uma coisa é certa, ao longo do tempo, não vai interessar tanto onde você começou a comprar, mas sim a sua disciplina em comprar periodicamente.

04/08/2011

Não perca as oportunidades

Enquanto o comprador de cavalos esperava pela montagem do acampamento, um velho senhor se aproximou dele e disse:

- Estou vendo que o senhor deve ser um comprador de animais.

- Sim - Respondeu o comprador de cavalos

- Meu senhor, eu tenho um rebanho de 900 ovelhas aqui, mas preciso voltar para casa, pois minha esposa está doente e preciso ficar com ela. Eu lhe peço metade do valor que eu pretenderia vender.

O comprador de cavalos pediu para que os seus escravos contassem as ovelhas. Mas como a noite estava muito escura e eram muitas ovelhas, a contagem era muito difícil. E então o comprador de cavalos disse:

- Meu senhor, não tenho como contar as suas ovelhas durante a noite, só vou poder fechar negócio pela manhã.

- Senhor, por favor, eu preciso voltar para casa. Me dê 2/3 do valor e eu lhe deixo meu escravo mais inteligente para fazer a contagem com o senhor pela manhã.

Mas o comprador de cavalos rejeitou o negócio.

Pela manhã, quando os portões se abriram, 3 compradores saem correndo pelos portões e pagam 3x mais do que o valor que havia sido oferecido na noite anterior.

O reino estava passando por um estado de sítio e estava procurando por alimentos.

Conclusão: prefiro deixar para os leitores.

20/07/2011

É tudo uma questão de parâmetro

Se dissessem para você:

Você tem na sua conta 1 milhão de reais. Você ficaria feliz?

Você tem na sua conta 1 milhão de reais. Você ficaria feliz?

Sua resposta deve ser: Claro que sim! Mas a verdade é que depende de dois fatores:

1. A sua base... você poderia ter 10 milhões e agora ter 1... isso seria uma péssima notícia para você

2. O resultado do resto da população: Por ex: se você tivesse 10MM, e está com 1MM mas se te dissessem que os outros estão com 500 mil, isso seria uma notícia mais consoladora. Saber que os outros estão perdendo mais do que você vai ser sempre consolador.

Sua resposta deve ser: Claro que sim! Mas a verdade é que depende de dois fatores:

1. A sua base... você poderia ter 10 milhões e agora ter 1... isso seria uma péssima notícia para você

2. O resultado do resto da população: Por ex: se você tivesse 10MM, e está com 1MM mas se te dissessem que os outros estão com 500 mil, isso seria uma notícia mais consoladora. Saber que os outros estão perdendo mais do que você vai ser sempre consolador.

16/07/2011

A realidade sobre a tulipa e como aprender com a primeira bolha

A flor da crise

No ano de 1593, a cidade de Constantinopla (hoje Istambul) na Turquia tinha um comércio exuberante e atraía para si os mercantes europeus. A Europa, envolvida em guerras por anos sem fim, tinha se atrasado tanto em comércio quanto em desenvolvimento cientifico, industrial e cultural. Pouco antes de 1500, com a necessidade de avançar mar a fora, Portugal e Espanha puxaram os europeus para fora de seus casulos. Ao ver a exuberância do mundo novo e de outros mundos, os europeus começaram a caçar novas formas de fazer dinheiro.

Em 1593, um botânico holandês Carolus Clusius se encantou pela flor de nome Tulipa e a levou para a Holanda para suas pesquisas. Ele se recusou a dar a flor de presente a qualquer outra pessoa, e guardou a sete chaves sua descoberta oriental. Mas não adiantou. A tulipa ( ou partes de tulipas ) foram roubadas e plantadas pela Holanda à fora. Por sua beleza exuberante não demorou para que todos se encantassem por seus traços não lineares, disformes e estonteantemente coloridos.

Com as primeiras plantações, os jardins das cortes começaram a se colorir de tulipas, o que rapidamente chegou à França. Como era bela e rara, a tulipa virou símbolo de agrado e romantismo. A flor encontrou o ambiente ideal para seu desenvolvimento e plantações pequenas para suprir a demanda dos reinos começaram a proliferar na Holanda do século XVII. Mas nem todas as tulipas tinham os traços especiais e diferenciados. Logo se percebeu que os traços aleatórios e não homgêneos era algo raro e incomum, o que fez essas flores em especial muito mais caras que as tulipas normais.

Ao invés de comprar a flor tulipa, comerciantes e agricultores começaram a buscar o bulbo da planta rara, pois esse dava uma pequena garantia (nem sempre) que as flores que nascessem dele seriam belas e raras. E o bulbo da tulipa virou uma commodity e seu investimento tornou-se um índice futuro. Como ninguém sabia se realmente a flor seria rara, o investimento nos preços do bulbo futuro tornaram-se investimentos com altos preços e altos riscos. Sim, altos riscos pois o bulbo poderia fornecer flores lindas, mas também flores normais sem os traços de raridade. O bulbo é na verdade um depósito de sementes, que uma vez germinada carrega material genético parecido da flor original. Parecido mas não igual, o que pode fazer plantas originadas de flores raras serem apenas flores simples.

Bulbos de tulipas

Nos anos 1600 a Holanda libertou-se de ser colônia espanhola dentro da Europa e viveu um perído conturbado de guerras contra a corôa da Espanha. Com um acordo com a Inglaterra, a Holanda garantiu segurança por mar contra as investidas espanholas em sua costa. E com outro acordo com a França se fortificou e lutou com a chamada Holanda Oriental (hoje Bélgica) para manter sua independência. Envolvida na "guerra dos 30 anos " na Europa, o exército holandês contava a cada ano com a renovação de mais de 100 mil soldados, isso por volta de 1618. A população total da Holanda não passava de 1,5 milhões de habitantes na época. Muita gente perdeu a vida nas baionetas, mas em 1648 a Holanda estava independente.

Os holandeses se tornaram os grandes comerciantes da Europa criando as Companhias das Indias Orientais e Indias Ocidentais. A Companhia das Indias Orientais era grande e com magníficos lucros, pagando dividendos valorosos aos seus investidores. Já a Companhia das Indias Ocidentais era mais política e dominativa, marcando território ao ocupar o Brasil e se estabelecer em Pernambuco. Havia um controle sólido no recém-criado mercado financeiro holandês, não sendo permitido comprar futuro à descoberto, multas por contratos não cumpridos, entre outras novidades para a época.

Sede da antiga Companhia das Indias Orientais em Amsterdam - Holanda

Mas então depois do estresse das guerras européias, chegou a peste bubônica ou peste negra. Uma doença pulmonar altamente contagiosa que é transmitida ao homem pelas pulgas de ratos. A epidemia foi tão terrível que 1/3 da população de toda Europa foi dizimada, onde os vivos eram muito felizes por viver um dia após o outro, sem expectativa futura. A peste era antiga (começou em 1348), mas nos anos de 1650 atingiu em cheio a população holandesa. E foi por isso que a primeira grande "bolha" econômica da era moderna aconteceu.

As tulipas mais raras tinham seus bulbos comprados na época de ouro de 1636 por 5.500 guilders ou US$33.000,00 ou cerca de R$53.000,00. Mas isso era apenas o bulbo que veio de uma raridade. Os bulbos comuns tinham seu preço controlado pelo mercado e custavam não mais que 3 guilders.

Como pôde um mercado tão eficiente deixar uma bolha acabar de maneira tão trágica? Conta-se que castelos foram vendidos para comprar bulbos. E de um dia para outro, eles não valiam nada! A verdade é que nada disso aconteceu. Sim, isso tudo foi lenda e começou com um escritor de panfletos holandeses chamado Mackay. Num dos contos, ele comparou o que um bulbo raro poderia comprar e o que deveria ser vendido para comprar raridades de tulipas. E isso virou algo como se o negócio fosse realizado.

Não há registro algum nos relatórios comerciais holandeses de nenhum negócio envolvendo castelos em troca de bulbos. Mais uma vez, um simples conto e estória se transforma em verdade no mercado. Desde 1980 pesquisadores muito sérios estiveram debruçados sobre os autos do mercado holandês entre 1634-1637 e nada, absolutamente nada existe sobre negócios realizados desse porte.

Realmente os preços eram altos, mas assim que atingiram seu patamar de pico histórico os negócios entraram em escasses e nenhum bulbo raro foi negociado a preço de ouro no ano de 1637 como afirma a tal lenda.

Houve sim, uma recessão no mercado futuro de tulipas mas por outra causa, e não por causa dos bulbos raros. Com a depressão, desemprego e chance de morte rápida devido à peste bubônica, as pessoas se encontravam para beber nas tavernas todos os dias.

Preço de uma tulipa rara de 1622 a 1637 (guilders)

Então, com a ganância de se enriquecer logo pois a vida ia ser curta, decidiram criar negócios paralelos controlados não pelo mercado formal do governo holandês, mas por um grupo conhecido como "colleges" que ficavam nas tavernas. Eles convenciam as pessoas comuns a plantar bulbos das tulipas e aumentavam a história das flores raras e de seus preços. A partir do ano de 1634 a febre de plantações de tulipas por pessoas inexperientes aumentou e os negócios com as plantas não raras proliferou com os preços fechados dentro das tavernas.

Acontece que as tulipas raras, são assim chamadas pois um virus mosaico ataca sua carga genética criando os lindos traços da flor. Mas após algumas gerações, com essa repetição de plantação, a raridade vira algo comum e uma flor que era difícil de ser encontrada se torna barata e fácil de comprar. Tendo em vista que contratos futuros talvez não pudessem serem cumpridos, em 1636 estabeleceu-se no mercado paralelo uma regra que contratos não cumpridos poderiam ser rompidos com o pagamento de apenas 10% do valor contratado. Como as pessoas estavam endividadas pelos empréstimos feitos para as plantações, começaram a se apavorar e vender oscontratos futuros de bulbos o mais rápido possível para garantir pelo menos o empréstimo a ser pago. O resultado foi que em fevereiro de 1637 os preços dos bulbos comuns no mercado valiam apenas 10% dos normalmente praticados. O gráfico a seguir mostra o que aconteceu com o preço de uma modalidade de tulipa do dia 5 de Fevereiro de 1637 para o dia 6 de Fevereiro do mesmo ano. De 0,18 guilders caiu para 0,10 guilders (80% de queda em um único dia).

O colapso para o pobre negociante que frequentava as tavernas e pertencia ao mercado paralelo veio em 27 de Abril de 1637, quando o governo holandês decidiu suspender todos os contratos futuros que se relacionavam com os bulbos. Ele deu ao vendedor o direito de vender os bulbos pelos preços de mercado. E então os preços desabaram para zero, pois sobrou bulbo no mercado. Um bulbo que custava 1668 guilders em 1637, cinco anos depois valia apenas 37 guilders.

E então castelos foram perdidos? Não e essa é a lenda que vem sendo desfeita. Realmente ocorreu uma perda por parte do mercado paralelo, onde o comerciante e plantador inexperiente perdeu e se endividou. Mas o que causou a recessão foi um fenômeno não responsável pelos bulbos raros, mas pela conjuntura das guerras, epidemia bubônica e desemprego em grande escala do pós-guerra. Os preços dos bulbos raros ainda continuaram muito altos por anos depois de 1637 e só começaram a cair muito depois.

É que com a repetição da plantação do bulbo com tulipa rara, a raridade começou a desaparecer para virar planta comum no mercado. Os preços dos bulbos raros só desepencaram por causa da genética e não por conta de uma quebra de bolha. Segundo novos estudos, não houve bolha nenhuma no preço das tulipas, apenas uma corrente financeira mal estruturada que afundou as pessoas comuns que já estavam no poço. Foi o mesmo que ocorreu com os títulos chamados subprime e o caso do Lehman Brothers. Imagine o Lehman como taverna e os subprimes como bulbos de tulipas.

Estórias que reis e rainhas perderam castelo pelas tulipas estão desmestificadas e não existiram. Mais uma vez, os pobres e aqueles que entraram tarde na corrente das tulipas é que perderam. Os plantadores e comerciantes especialistas continuaram a lucrar com outras espécies de bulbos de tulipas raras. Assim como no caso do Lehman e dostítulos podres, quem começou e saiu antes da quebra ganhou muito. Quem entrou depois de formada a corrente é que perdeu e se endividou. Tanto esses bulbos não são mais raros que podem ser obtidos por técnicas modernas e manipulações genéticas de uma safra para outra na atual Holanda. Ou seja, o preço nos dias de hoje dessas plantas raras é o mesmo de uma planta sem os traços dos virus mosaico.

Essa desmestificação da bolha da tulipamania pode ser encontrada num fantástico livro que fez um estudo preciso das tabelas de preços das tulipas de 1634-1637. O livro Famous First Bubbles (Famosas Primeiras Bolhas ) de Peter M. Graber é uma fantástica viagem pela histórica dos negócios que causaram bolhas. O livro prova que as novelas criadas sobre manias e bolhas foram mais fontes de rendimentos de escritores da idade média do que de fato pânicos como descritos. É uma leitura prazerosa e que faz justiça à uma flor tão bela que levou uma desnecessária culpa econômica por séculos. Não houve bolha econômica das tulipas e sim corrente e mania gerada dentro de tavernas. O episódio no entanto foi marcado como a primeira invenção perigosa para ludibriar leigos.

A história está aí para nos ensinar que ninguém ganha dinheiro fácil e rápido sem sofrer uma tragédia logo em seguida. Devemos sempre desconfiar das estórias de riquezas rápidas ou pagaremos o preço do virus mosaico. Acabaremos mortos por um encantamento viral.

fonte: Mudanças Abruptas

01/07/2011

K.I.S - Você sabe o que significa isso?

Keep It Simple, ou em português, mantenha as coisas simples.

As vezes manter as coisas simples no mercado financeiro parece ser a coisa mais difícil. Com tantas notícias, indicadores, relatórios, fatos relevantes, inplits, splits, bonificações, médias móveis cruzando, ex-dividendos... A simplicidade é uma coisa que você precisa manter por perto.

Por quê? porque ela dá uma visão mais clara do que realmente está acontecendo.

Uma das regras mais simples e, não menos eficiente do que outras, é a regra dos topos e fundos.

Por exemplo:

Aqui o mini índice está claramente em uma tendência de baixa. Mas vamos identificar esta tendência:

Identificados os topos e fundos, a análise mais simples é a seguinte: SIGA A TENDÊNCIA. Não tente comprar enquanto a ação seguir fazendo topos e fundos descendentes (e não tente vender enquanto a ação seguir fazendo topos e fundos ascendentes).

Obviamente, o fundo maior não vai ser tão fácil de identificar na prática como no exemplo. mas o mais importante é o seguinte... o stop é no menor fundo. Então, você deve avaliar qual o seu alvo e pesar se a relação risco ganho vale a pena.

As vezes manter as coisas simples no mercado financeiro parece ser a coisa mais difícil. Com tantas notícias, indicadores, relatórios, fatos relevantes, inplits, splits, bonificações, médias móveis cruzando, ex-dividendos... A simplicidade é uma coisa que você precisa manter por perto.

Por quê? porque ela dá uma visão mais clara do que realmente está acontecendo.

Uma das regras mais simples e, não menos eficiente do que outras, é a regra dos topos e fundos.

Por exemplo:

|

| Gráfico diário do mini índice |

|

| Topos e fundos identificados |

Quando comprar?

quando a ação deixar de fazer este movimento de topos e fundos menores.

|

| Quando comprar |

Para saber mais sobre relação risco retorno, leia este post

Bom final de semana a todos!

Ps: Curta minha página no Facebook e me siga no twitter vamos trocar idéias!! ;)

24/06/2011

Bolsa de Valores: 10 dicas de "por onde NÃO começar"

Aqui ficam alguns conselhos para quem está começando:

- Não comece com operando sozinho. Corretagem barata, não significa custo baixo. Hoje existem alguns (não muitos) corretores sérios. Procure um que lhe oriente. O prejuizo de operar sozinho pode ser maior do que ter uma pessoa que conhece o mercado para lhe ajudar (mesmo que isso custe um pouco mais caro)

- Não comece comparando a sua aplicação em bolsa com a poupança, renda fixa ou cdi. Você não investe em um negócio pensando desta forma.

- Comece investindo, e não especulando. Aprenda primeiro a alocar seu capital em empresas boas e não só compar na baixa e vender na alta. Isso não funciona.

- Empresas grandes não significam empresas boas. São duas coisas completamente diferentes.

- Se você quer especular com seu capital, invista 10% do patrimônio, com um limite máximo de perda de 10%. Por exemplo: Se você tem 100 mil para investir em bolsa, invista 90 mil e use 10 mil para tentar especular. Seu limite de perdas é mil reais. Se você perder mais do que isso. Pare de especular e só volte depois que recuperar com outros investimentos.

- Não comece fazendo o que não sabe. Faça um curso sobre bolsa de valores, leia livros, foruns e blogs.

- Não se prepare para ganhar, e sim para perder. Provavelmente é o que vai acontecer com você no início.

- Não se deixe levar pelas emoções. Não compre quando acha que vai subir e não venda quando achar que vai cair.

- Não tenha pressa. Não tem problema se o seu dinheiro não tiver em nenhuma ação. Boas oportunidades não aparecem todos os dias. Você não é obrigado a comprar nada só por que o dinheiro está parado na conta.

- Não comece com muito pouco. Por ex: Se você começar com 3000 reais, você vai ter: taxa de custodia (12,00), taxa de corretagem compra e venda (aprox. 30,00). Com 3000 só esses custos representam 1,4%. Ou seja, é melhor procurar alternativas mais rentáveis.

09/06/2011

Quanto dói?

Os premios Nobel Daniel Kahneman e Amos Tversky, provaram por A+B que, entre uma perda e um ganho do mesmo tamanho, as pessoas dão mais valor às perdas.

a figura abaixo mostra isso.

Segundo a pesquisa desses cientistas, o peso dado a um ganho de $500, é 60 e para um ganho de $1.000 é 100 enquanto o peso dado para uma perda de $500 é 120 (o dobro do ganho) e para uma perda de $1.000 é 210 (mais do que o dobro do ganho).

Resumindo: Se você tem uma estratégia em onde você acerta 50% das operações, seus ganhos devem ser no mínimo 2x maiores do que as perdas, para que consiga enganar o seu emocional. E mesmo assim, você vai ter momentos em que as perdas ocorrem com mais freqüência. E será tentador não realizar a perda e esperar para sair no 0 a 0. Porque o peso das perdas é muito maior, mesmo que a quantidade de dinheiro seja igual aos ganhos.

Por isso estou convicto de que não existe fórmula mágica. Somente o que os grandes investidores ja ensinam:

- Paciência infinita

- Quando notar que está errado, bata em retirada!

08/06/2011

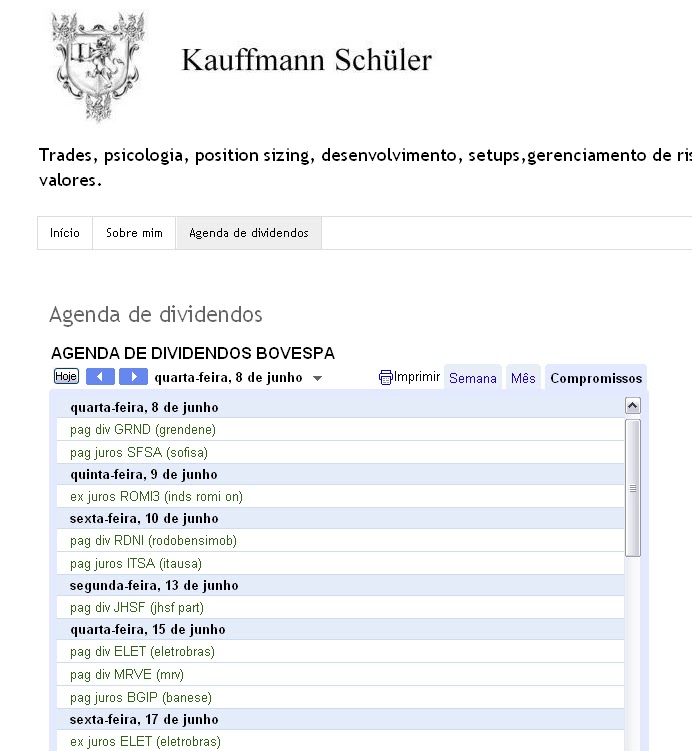

Agenda de dividendos On-line!

Ontem encontrei um site que lista a data de todas as distribuições de dividendos. Isso é muito útil porque falta no mercado uma ferramenta parecida com isso. A partir de agora, o blog vai ter essa agenda atualizada em tempo real, e você encontra a data de distribuição de TODAS as empresas.

Clique aqui e acesse!

06/06/2011

Trading Mantras a série - Parte 1: Responsabilidade

Este texto é adaptado do livro Techniques of tape reading. Vou colocando aos poucos mantras que ajudam o trader a melhorar no processo de trading, e por consequencia no resultado.

Responsabilidade sobre o seu trade

Responsabilidade sobre o seu trade

- Ninguém tem controle sobre mim.

- Eu sou o responsável pelo meu controle.

- Qualquer mudança na minha conta é causada pro mim, mais ninguém.

- Eu tenho o poder de fazer mudanças positivas na minha conta.

- Ninguém pode me prejudicar desde que eu esteja protegido pelas minhas regras e minha disciplina.

- O mercado não é um lugar hostil, mas sim um mar de oportunidades.

- Eu quero que o resultado - lucro ou prejuizo - venha das minhas escolhas

Assinar:

Postagens (Atom)